Gəlir

Gəlir — İstehsal olunan məhsulun, tikintinin və xidmətin satışından əldə olunan vəsaitlərə, məvacibə gəlir deyilir.

== Növləri ==

Gəlir dedikdə dövlətin, təşkilatların və ya əhalinin aşağıdakı gəlirləri başa düşülür:

Dövlət gəlirləri — vergilərin, rüsumların, ödənişlərin, xarici ticarət əməliyyatlarının, xarici kreditlərin, xarici yardımların yığılması yolu ilə dövlət tərəfindən əldə edilən və dövlət funksiyalarını həyata keçirmək üçün istifadə edilən gəlirlərdir.

Təşkilatın gəlirləri — iştirakçıların töhfələri istisna olmaqla, bu təşkilatın kapitalının artmasına səbəb olan aktivlərin (pul vəsaitlərinin, digər əmlakın) alınması və (və ya) öhdəliklərin (əmlak sahibləri) ödənilməsi nəticəsində iqtisadi mənfəətin artmasıdır . Təşkilatın adi fəaliyyətindən əldə edilən gəlir mal və xidmətlərin satışından əldə edilən gəlirdir.

Əhalinin gəlirləri — vətəndaşların, ailələrin və ev təsərrüfatlarının nağd pul formasında əldə etdikləri şəxsi gəlirləri. Bunlara aşağıdakılar daxildir: əmək haqqı, pensiya, təqaüd, müavinətlər, öz təsərrüfatlarında istehsal olunan məhsulların satışından əldə olunan gəlirlər, göstərilmiş xidmətlərə görə haqq şəklində nağd pul qəbzləri, qonorar, şəxsi əmlakın satışından, icarəyə verilməsindən əldə olunan gəlirlər.

Qanuni və qeyri-qanuni gəlirlər də mövcuddur:

qanuni gəlir — qanuni yolla əldə edilən gəlir;

qeyri-qanuni gəlir — qanunsuz yolla əldə edilən gəlir.

== Gəlirlərin ümumi anlayışı ==

Gəlir son dərəcə geniş tətbiqi olan bir termindir. Bu anlayış müxtəlif mənalarda istifadə olunur. Bu sözün ən ümumi mənası belədir — fəaliyyət nəticəsində vəsaitlərin, öhdəliklərin, maddi və qeyri-maddi dəyərlərin alınması.

İş

Peşə, iş, məşğuliyyət ya da sənət — insanın fiziki və mənəvi qüvvəsinin tətbiq sahəsi olub, xüsusi hazırlıq və iş təcrübəsi nəticəsində nəzəri biliklərə və təcrübi vərdişlərə yiyələnmiş insanın əmək fəaliyyətidir.

Əməyin ilk bölgüsü müəyyən insan qruplarının və ya fərdin heyvandarlıqla və əkinçiliklə məşğul olması ilə başlandı. Qrupların və ya fərdlərin birinin heyvandarlıq, digərlərinin isə əkinçilik məhsullarına ehtiyacı yarandı. Beləliklə əmək məhsullarının mübadiləsi prosesi başlandı. Müxtəlif məhsulların mübadiləsi tədricən mürəkkəb xarakter aldıqca, yeni peşələrə, yəni tacirlərə ehtiyac yarandı. Bu peşə sahibləri əmək məhsullarının mübadiləsi ilə məşğul olmağa başladılar. Cəmiyyətin sonrakı inkişafı nəticəsində müxtəlif sənətlər və sənətkarlar, ovçular, dəmirçilər, daşyonanlar, xarratlar, dərzilər və sairə meydana cıxdı və bu da əmək bölgüsündə növbəti mühüm mərhələ oldu.

Hər hansı bir peşə (ixtisas) müəyyən qabiliyyət tələb edir, peşələrin (ixtisasların) hamısı üçün isə zəruri olan qabiliyyətlərin, məsələn, yaradıcılıq qabiliyyətinin olması vacibdir. Müəyyən peşəni və ya ixtisası öyrənmək və bu sahədə uğurla çalışmaq üçün insan peşənin şəxsiyyət qarşısında qoyduğu tələblərə uyğun olmalıdır və peşə (ixtisas) seçən şəxslərdən konkretlik, dəqiqlik, icra intizamı, səliqəlik tələb olunur. Bu keyfiyyətlər bəzən bir çox sahələrdə böyük əhəmiyyət kəsb etmir, lakin texnika ilə işləyən şəxslər üçün həyati əhəmiyyətə malikdir.

Gəlir effekti

Gəlir effekti (ing. income effect) — mikroiqtisadiyyatda bir məhsulun qiymətindəki dəyişiklik istehlakçının gəlirinə (istehlak qabiliyyətinə) təsir etdikdə və bu, bu məhsula tələbin dəyişməsi ilə müşayiət olunan təsir.

== Tərifi ==

K.R. Makkonnell və S.L. Bryuya görə gəlir effekti məhsulun qiymətindəki dəyişikliyin istehlakçının gəlirinə (istehlakçı qabiliyyətinə) və istehlakçının alacağı məhsulun miqdarına təsiridir. Bir məhsulun qiymətinin aşağı düşməsi bu məhsulun alıcısının real gəlirinin artmasına səbəb olacaq. Müxtəlif malların, o cümlədən qiyməti aşağı salınan malların alış həcmi artdıqca alıcılıq qabiliyyəti artır.

Gəlir vergisi

Fiziki şəxslərin gəlir vergisi müəyyən şəxsin ümumi gəlirindən götürülür. Əsasən vergi ödəyən gəliri əldə etdikcə bu öhdəliyi yerinə yetirir. Vergi ilindən sonra isə kiçik dəyişikliklər baş verə bilər. Bu dəyişikliklər dövlətə ya verginin ödəyiciyinə köçürmələr, kim ki kifayət qədər pul ödəməyib; ya da artıq pulun verginin ödəyiciyinə qaytarılması ola bilər. Vergi sistemlər tez-tez vergi qoyula bilən ümumi gəliri azaltdıran güzəştlərə malikdilər. Bu bir gəlir mənbəsində itkiləri digər gəlir mənbəsində vergi güzəştlər ilə əvəz edə bilər. Misal üçün fond birjasında itkilər maaşlar üzrə vergilərin azaldılması ilə əvəz oluna bilər.

== Azərbaycanda gəlir vergisi ==

Rezident və qeyri-rezident fiziki şəxslər gəlir vergisinin ödəyiciləridirlər. Rezident vergi ödəyicisinin gəliri onun Azərbaycan Respublikasında və Azərbaycan Respublikasının hüdudlarından kənarda əldə etdiyi gəlirdən ibarətdir. Qeyri-rezident vergi ödəyicisinin gəliri onun Azərbaycan Respublikası mənbələrindən əldə etdiyi gəlirlərdən ibarətdir.

Əsas gəlir

Əsas gəlir, bəzən qeyd-şərtsiz əsas gəlir, təməl gəlir, və ya universal əsas gəlir kimi qeyd olunur — bir vasitə testi və ya iş tələbi olmadan əhalinin müəyyən hissəsinin bütün vətəndaşlarına çatdırılan dövri bir ödəmə üçün hökumət dövlət proqramı.

Əsas gəlir milli, regional və ya yerli formada həyata keçirilə bilər.

Real gəlir

Real gəlir — fərdlərin və ya dövlətlərin inflyasiya əsasında düzəlişlər edildikdən sonra əldə alınan gəlirləri. Bu, nominal gəlirin qiymət səviyyəsinə bölünməsi ilə hesablanır. Real gəlir və real ÜDM kimi real dəyişənlər fiziki vahidlərlə, nominal gəlir və nominal ÜDM kimi nominal dəyişənlər isə pul vahidləri ilə ölçülür. Buna görə real gəlir rifahın daha faydalı göstəricisidir, çünki o, gəlirlə alına biləcək əmtəə və xidmətlərin miqdarını ölçür.

Diskont gəlir

Diskontlu qiymətli kağızın gəliri — diskontla alınmış qiymətli kağız üzrə faiz gəliri. Düsturla hesablanır

i

d

b

=

F

−

P

F

∗

t

y

t

{\displaystyle i_{db}={\frac {F-P}{F}}*{\frac {t_{y}}{t}}}

burada

F - qiymətli kağızın nominal dəyəri,

P - qiymətli kağızın alınması qiyməti,

ty - ildəki günlərin sayı,

t - ödəmə müddətinə qədər qalan vaxt və ya qiymətli kağızın saxlanma vaxtı.

== Haqqında ==

Diskontlu qiymətli kağız üzrə gəlir (diskont gəliri) ödəmə müddətinə qədər gəlirin hesablanması halında olduğu kimi qiymətli kağızın alış qiyməti ilə müqayisədə faiz gəlirini nominal dəyərlə ölçür.

Bu göstərici xəzinə vekselləri üzrə gəlirləri hesablamaq üçün istifadə olunur. İstifadəsi ödəmə üçün gəlir göstəricisindən daha sadə hesablama düsturu ilə əlaqələndirilir.

Diskont gəlir göstəricisi ABŞ Xəzinədarlığı istiqrazlarının ticarəti zamanı gəlirliliyin hesablanmasını sadələşdirdi. Bu düstur ticarət iştirakçıları arasında razılaşmanın nəticəsidir.

== Ədəbiyyat ==

Теплова Т.В. Финансовый менеджмент: управление капиталом и инвестициями (PDF). М. 2000. 103–104.

Mexaniki iş

Mexaniki iş — cismə təsir edən qüvvənin modulu, yol və qüvvə ilə yol arasındakı bucağın kosinusu hasilinə bərabər olan skalyar fiziki kəmiyyətdir.

1) Qüvvə ilə hərəkət istiqaməti arasındakı bucaq α olarsa,

A

=

F

×

S

×

c

o

s

α

{\displaystyle A=F\times S\times cos\alpha }

F

{\displaystyle F}

— qüvvə,

S

{\displaystyle S}

isə yoldur.

2) Mexaniki iş güclə zamanın hasilinə bərabərdir:

A

=

N

×

t

{\displaystyle A=N\times t}

.

N

{\displaystyle N}

— güc

t

{\displaystyle t}

isə zamandır.

3) Elektrik cərəyanının işi - verilmiş hissədəki gərginliklə cərəyan şiddəti və cərəyanın keçmə müddətinin hasilinə bərabərdir:

A

=

U

×

J

×

T

{\displaystyle A=U\times J\times T}

düsturu ilə hesablanır.

U

{\displaystyle U}

— gərginlik

J

{\displaystyle J}

— cərəyan şiddəti

T

{\displaystyle T}

isə zamandır.

1 Coul-1 Nyuton qüvvənin qüvvə istiqamətində gedilən 1m yolda gördüyü işə deyilir və BS-də iş vahidi olaraq götürülür.

1

C

=

1

N

×

m

{\displaystyle 1C=1N\times m}

A

=

F

×

S

×

c

o

s

α

{\displaystyle A=F\times S\times cos\alpha }

ifadəsindən göründüyü kimi əgər qüvvə hərəkət istiqamətindədirsə, iş ən böyük yəni A=FS, iti bucaq əmələ gətirirsə iş müsbət, düz bucaq əmələ gətirirsə A=0, kor bucaq əmələ gətirirsə mənfi olur.

Potensiallı sahədə qapalı trayektoriya üzrə görülən iş sıfır olur. Həm də potensiallı sahədə görülən iş trayektoriyanın formasından asılı olmayıb başlanğıc və son nöqtələrin vəziyyəti ilə təyin olunur.

Sosial iş

Sosial iş (ing. Social work) — Sosial iş cəmiyyətin problemli təbəqələrinin mənafeyi və sosial rifahı uğrunda vasitəçilik edən sferadır. Sosial iş peşəsi ilə sosial işçilər məşğul olur. Dünyada ilk dəfə "Sosial iş" proqramı Amsterdamda, sonralar isə Berlin və Londonda meydana gəlmişdir. Azərbaycanda isə Sosial iş peşəsinin tədrisinə 2005-ci ildən etibarən Bakı Dövlət Universitetində magistr pilləsi üzrə başlanılmışdır.

Sosial işçilər sosial planda müdafiə edilməmiş təbəqələrin, insanların maraqlarının təmin edilməsinə və hüquqlarının müdafiəsinə yönəlmiş qanunverici aktların və dövlət proqramlarının hazırlanmasında yaxından iştirak edirlər. Sosial iş sahəsinin ilkin anlayışı və müdaxilə obyekti müraciətçidir(klient, benefisyar). Sosial işçilər müraciətçilərlə çalışır. Müraciətçi-problemli situasiyaya(çətin həyat şəraiti) düşmüş, həll yolunu tapa bilməyən şəxsdir və o, müəyyən bir mərhələdə yardım məqsədilə sosial işçiyə müraciət edir. Sosial işçi isə öz növbəsində müraciətçinin problemli vəziyyətini dəyərləndirir, problemin həlli üçün müraciətçinin də yanaşmalarına əsasən alternativ həll yolları axtarır.

İş adamı

İş adamı və ya biznes administratoru biznes sektorunda olan şəxsdir– xüsusi ilə iqtisadi, intellektual və fiziki kapitalın məcmusundan istifadə edərək satış həyata keçirmək və mənfəət əldə etmək məqsədilə fəaliyyətlər (kommersiya və ya sənaye) həyata keçirən və bu cür fəaliyyəti inkişaf etdirən şəxsdir.

İş evləri

İş evləri — yoxsullara yeganə kömək forması

XVII əsrdə İngiltərədə yaradılmışdı. 1834-cü ildə qəbul edilmiş "Yoxsullar haqqında qanun"a görə iş evləri yoxsullara yeganə kömək formasına çevrilmişdi; iş evlərində həbsxana – katorqa rejimi hökm sürürdü və xalq arsında "yoxsullar üçün bastiliyalar" adlandırılmışdı.

İş vaxtı

Əmək müqaviləsi bağlanılarkən işçi üçün xüsusi əhəmiyyət kəsb edən əsas şərtlərdən biri də əmək şəraitinin şərtlərinin tərəflər arasında müəyyən edilməsidir (Əmək Məcəlləsi, 43-cü maddə 2-ci hissə, bənd "ə"). İşçinin əmək şəraitinin şərtləri anlayışı özlüyündə bir neçə istiqamətdə təsnifləşdirilmişdir. Bura əsasən işçinin iş və istirahət vaxtı, əmək haqqı və ona əlavələr, əmək məzuniyyətinin müddəti, əməyin mühafizəsi, sosial və digər sığorta olunması kimi əsas sahələr daxildir.

İşçinin iş və istirahət vaxtının dəqiq müəyyən edilməsi birinci növbədə işçinin sağlamlığının mühafizəsinə yönəlmiş addımdır. Eyni zamanda, işçinin iş və istirahət vaxtı, əməyə görə haqqın miqdarının müəyyən edilməsi və onun ödənilməsi, əmək normaları və əməyin qiymətləndirilməsi normalarının müəyyən edilməsi üçün əhəmiyyət kəsb edir.

İşçinin tam iş vaxtı və onun hansı qaydada müəyyən edilməsi Azərbaycan Respublikası Əmək Məcəlləsinin 89-cu maddəsində təsbit edilmişdir:

1. Tam iş vaxtı — müddəti bu Məcəllədə nəzərdə tutulmuş həftəlik və gündəlik iş saatları ərzində işçilərin əmək funksiyasını yerinə yetirməsi üçün müəyyən edilmiş zamandır.

2. Gündəlik normal iş vaxtının müddəti səkkiz saatdan artıq ola bilməz.

3.

İş axını

İş axını (ing. workflow) — resursların sistematik olaraq formalaşdırılması ilə materialları çevirən, xidmətlər göstərən və ya məlumatı emal edən proseslərə imkan verən təşkil edilmiş və təkrarlanan fəaliyyət nümunəsi. Bu, əməliyyatların ardıcıllığı, bir şəxsin və ya qrupun işi kimi, ya da daha mücərrəd və ya daha yüksək səviyyəli baxış bucağından real işin görünüşü və ya təsviri hesab edilə bilər.

İş axını prosesi sənayedən və ya layihədən asılı olaraq dəyişə bilər, lakin bu, adətən vəzifələrin müəyyən edilməsini, məsuliyyətlərin təyin edilməsini, vaxt qrafiklərinin yaradılmasını və inkişafın izlənilməsini əhatə edir. Yaxşı tərtib edilmiş iş axını səmərəliliyi artırmağa, səhvləri azaltmağa və bütün lazımi tapşırıqların vaxtında yerinə yetirilməsini təmin etmədə mühüm rol oynayır. Effektiv iş axınının idarə edilməsi bütün ölçülərdə müəssisələr və təşkilatlar üçün vacibdir, çünki bu, məhsuldarlığı artırmağa, xərcləri azaltmağa və işin ümumi keyfiyyətini təkmilləşdirməyə kömək edə bilər. Aydın və səmərəli iş axını prosesi yaradan müəssisələr öz resurslarını maksimum dərəcədə artırır və məqsədlərinə mümkün olan ən effektiv şəkildə nail olurlar.

Ryan K. L. Ko, Stephen S. G. Lee, Eng Wah Lee (2009) Business Process Management (BPM) Standards: A Survey. In: Business Process Management Journal, Emerald Group Publishing Limited. Volume 15 Issue 5.

İş insanı

İş adamı və ya biznes administratoru biznes sektorunda olan şəxsdir– xüsusi ilə iqtisadi, intellektual və fiziki kapitalın məcmusundan istifadə edərək satış həyata keçirmək və mənfəət əldə etmək məqsədilə fəaliyyətlər (kommersiya və ya sənaye) həyata keçirən və bu cür fəaliyyəti inkişaf etdirən şəxsdir.

İş qadını

İş adamı və ya biznes administratoru biznes sektorunda olan şəxsdir– xüsusi ilə iqtisadi, intellektual və fiziki kapitalın məcmusundan istifadə edərək satış həyata keçirmək və mənfəət əldə etmək məqsədilə fəaliyyətlər (kommersiya və ya sənaye) həyata keçirən və bu cür fəaliyyəti inkişaf etdirən şəxsdir.

Distant iş

Uzaqdan iş — ofisdən yox, evdən və ya başqa bir məkandan işləmək təcrübəsi.

Təcrübə kiçik miqyasda 1970-ci illərdə, şəbəkə körpüsü kimi telefon xətlərindən istifadə edərək "ağılsız" terminallar vasitəsilə peyk ofislərini şəhərin mərkəzi sistemlərinə birləşdirən texnologiyanın inkişaf etdirilməsi ilə başladı. Bu, 1990-cı və 2000-ci illərdə bulud texnologiyaları və videotelefoniya vasitəsilə konfrans zəngləri üzrə birgə proqram təminatı kimi internet texnologiyalarının köməyi ilə daha çox yayıldı. 2020-ci ildə COVID-19 üçün iş yerlərindəki məhdudiyyətlər bütün dünyada uzaqdan işə keçidi sürətləndirdi və bu, məhdudiyyətlər aradan qaldırıldıqdan sonra da belə davam etdi.

Uzaqdan işin tərəfdarları iddia edirlər ki, o, ofisin saxlanması ilə bağlı xərcləri azaldır, işçilərə onların motivasiyasını və işdən məmnunluğunu artıran muxtariyyət və çeviklik verir, işə gediş-gəliş səbəbiylə yaranan ətraf mühit zərərlərini aradan qaldırır, şirkətlərə coğrafi mövqeyindən asılı olmayaraq ən yaxşı namizədləri işə götürməyə imkan verir və işçilərə yaşamağa üstünlük verdikləri yerə köçmək imkanı verir.

Uzaqdan işin əleyhdarları isə iddia edirlər ki, uzaqdan telekommunikasiya texnologiyası üz-üzə qarşılıqlı əlaqənin üstünlüklərini təkrarlaya bilmir, işçilərin diqqəti daha asan dağılır və fiziki ayrılıq olmadan, iş ilə qeyri-iş sferaları arasında ayrılığı saxlamağda çətinlik çəkə bilərlər və sosial qarşılıqlı əlaqənin azalması təcrid olunma hissinə səbəb ola bilər.

== Tarixi ==

1970-ci illərdə, peyk ofislərini şəbəkə körpüsü kimi telefon xətlərindən istifadə edərək "ağılsız" terminallar vasitəsilə şəhərin mərkəzi sistemlərinə birləşdirən texnologiya yaradıldı. "Telecommuting" və "telework" terminləri 1973-cü ildə Cek Nilles tərəfindən istifadə edilmişdir. 1979-cu ildə beş IBM əməkdaşına təcrübə olaraq evdən işləməyə icazə verildi. 1983-cü ilə qədər təcrübə 2000 nəfərə qədər genişləndirildi.

Evdən iş

Uzaqdan iş — ofisdən yox, evdən və ya başqa bir məkandan işləmək təcrübəsi.

Təcrübə kiçik miqyasda 1970-ci illərdə, şəbəkə körpüsü kimi telefon xətlərindən istifadə edərək "ağılsız" terminallar vasitəsilə peyk ofislərini şəhərin mərkəzi sistemlərinə birləşdirən texnologiyanın inkişaf etdirilməsi ilə başladı. Bu, 1990-cı və 2000-ci illərdə bulud texnologiyaları və videotelefoniya vasitəsilə konfrans zəngləri üzrə birgə proqram təminatı kimi internet texnologiyalarının köməyi ilə daha çox yayıldı. 2020-ci ildə COVID-19 üçün iş yerlərindəki məhdudiyyətlər bütün dünyada uzaqdan işə keçidi sürətləndirdi və bu, məhdudiyyətlər aradan qaldırıldıqdan sonra da belə davam etdi.

Uzaqdan işin tərəfdarları iddia edirlər ki, o, ofisin saxlanması ilə bağlı xərcləri azaldır, işçilərə onların motivasiyasını və işdən məmnunluğunu artıran muxtariyyət və çeviklik verir, işə gediş-gəliş səbəbiylə yaranan ətraf mühit zərərlərini aradan qaldırır, şirkətlərə coğrafi mövqeyindən asılı olmayaraq ən yaxşı namizədləri işə götürməyə imkan verir və işçilərə yaşamağa üstünlük verdikləri yerə köçmək imkanı verir.

Uzaqdan işin əleyhdarları isə iddia edirlər ki, uzaqdan telekommunikasiya texnologiyası üz-üzə qarşılıqlı əlaqənin üstünlüklərini təkrarlaya bilmir, işçilərin diqqəti daha asan dağılır və fiziki ayrılıq olmadan, iş ilə qeyri-iş sferaları arasında ayrılığı saxlamağda çətinlik çəkə bilərlər və sosial qarşılıqlı əlaqənin azalması təcrid olunma hissinə səbəb ola bilər.

== Tarixi ==

1970-ci illərdə, peyk ofislərini şəbəkə körpüsü kimi telefon xətlərindən istifadə edərək "ağılsız" terminallar vasitəsilə şəhərin mərkəzi sistemlərinə birləşdirən texnologiya yaradıldı. "Telecommuting" və "telework" terminləri 1973-cü ildə Cek Nilles tərəfindən istifadə edilmişdir. 1979-cu ildə beş IBM əməkdaşına təcrübə olaraq evdən işləməyə icazə verildi. 1983-cü ilə qədər təcrübə 2000 nəfərə qədər genişləndirildi.

Uzaqdan iş

Uzaqdan iş — ofisdən yox, evdən və ya başqa bir məkandan işləmək təcrübəsi.

Təcrübə kiçik miqyasda 1970-ci illərdə, şəbəkə körpüsü kimi telefon xətlərindən istifadə edərək "ağılsız" terminallar vasitəsilə peyk ofislərini şəhərin mərkəzi sistemlərinə birləşdirən texnologiyanın inkişaf etdirilməsi ilə başladı. Bu, 1990-cı və 2000-ci illərdə bulud texnologiyaları və videotelefoniya vasitəsilə konfrans zəngləri üzrə birgə proqram təminatı kimi internet texnologiyalarının köməyi ilə daha çox yayıldı. 2020-ci ildə COVID-19 üçün iş yerlərindəki məhdudiyyətlər bütün dünyada uzaqdan işə keçidi sürətləndirdi və bu, məhdudiyyətlər aradan qaldırıldıqdan sonra da belə davam etdi.

Uzaqdan işin tərəfdarları iddia edirlər ki, o, ofisin saxlanması ilə bağlı xərcləri azaldır, işçilərə onların motivasiyasını və işdən məmnunluğunu artıran muxtariyyət və çeviklik verir, işə gediş-gəliş səbəbiylə yaranan ətraf mühit zərərlərini aradan qaldırır, şirkətlərə coğrafi mövqeyindən asılı olmayaraq ən yaxşı namizədləri işə götürməyə imkan verir və işçilərə yaşamağa üstünlük verdikləri yerə köçmək imkanı verir.

Uzaqdan işin əleyhdarları isə iddia edirlər ki, uzaqdan telekommunikasiya texnologiyası üz-üzə qarşılıqlı əlaqənin üstünlüklərini təkrarlaya bilmir, işçilərin diqqəti daha asan dağılır və fiziki ayrılıq olmadan, iş ilə qeyri-iş sferaları arasında ayrılığı saxlamağda çətinlik çəkə bilərlər və sosial qarşılıqlı əlaqənin azalması təcrid olunma hissinə səbəb ola bilər.

1970-ci illərdə, peyk ofislərini şəbəkə körpüsü kimi telefon xətlərindən istifadə edərək "ağılsız" terminallar vasitəsilə şəhərin mərkəzi sistemlərinə birləşdirən texnologiya yaradıldı. "Telecommuting" və "telework" terminləri 1973-cü ildə Cek Nilles tərəfindən istifadə edilmişdir. 1979-cu ildə beş IBM əməkdaşına təcrübə olaraq evdən işləməyə icazə verildi. 1983-cü ilə qədər təcrübə 2000 nəfərə qədər genişləndirildi.

Tənha iş

Tənha iş (ing. orphan work) — müəllif hüquqları ilə qorunan, lakin müəllifinin və ya hüquq sahibinin müəyyən edilə və ya tapıla bilmədiyi əsərə deyilir. Bu cür işlərə sahib olan şəxslər ya tanınmır, ya da onlarla əlaqə saxlamaq mümkün olmur. Tənha işlər ədəbiyyat, musiqi, sənət əsərləri, filmlər və digər yaradıcılıq sahələrində mövcud ola bilər. Problemin kökü ondan ibarətdir ki, müəllif hüquqları ilə qorunan işlərin istifadəsi üçün icazə tələb olunsa da, hüquq sahibini tapmaq mümkün olmadıqda icazə alınması çətinləşir.

== Əsas problemləri ==

İcazənin alınmasının çətinliyi

Tənha işlərdə əsas problem ondan ibarətdir ki, müəllif hüquqları ilə qorunan bir işdən istifadə etmək üçün lazımi icazəni almaq mümkünsüzdür, çünki hüquq sahibinin kim olduğu məlum deyil və ya onun harada olduğu bilinmir.

İstifadə məhdudiyyətləri

Hüquqi icazə olmadan tənha işlərin istifadəsi müəllif hüquqlarının pozulmasına səbəb ola bilər. Bu səbəbdən, bir çox tədqiqatçılar, muzeylər, arxivlər və digər təşkilatlar bu cür işlərdən istifadə etməkdən çəkinirlər, çünki məhkəmə iddiaları ilə üzləşə bilərlər.

Mədəni irsə çıxışın məhdudlaşdırılması

Tənha işlər çox vaxt mədəni irsin bir hissəsi olaraq böyük dəyərə malikdir. Bu işlərin cəmiyyətə açıqlanması və geniş istifadəsi çətin olduğu üçün, mədəni irsə çıxış məhdudlaşır.

Hər şey axır, hər şey dəyişir

"Hər şey axır, hər şey dəyişir" və ya "Hər şey axır və heç bir şey yerində qalmır" ( греч. "πάντα ρεῖ καὶ οὐδὲν μένει" ) — antik frazeologizm . Onun hərfi mənası “hər şey hərəkətdədir” deməkdir.

Bu ifadənin qədim yunan filosofu Efesli Heraklitin (e.ə. 554-483) sözləri olduğu güman edilir. İfadə filosof Platonun dialoqlarından birində qorunub saxlanılmış və başqa bir frazeologizmin əsas mənbəyinə çevrilmişdir - "eyni çaya iki dəfə girə bilməzsən" ( yun. "δὶς ἐς τὸν αὐτὸν ποταμὸν οὐκ ἂν ἐμβαίης" ); Bu aforizm insanın və cəmiyyətin həyatında baş verən dəyişikliklərin daimi və qaçılmaz olduğu haqqında işlənir .

Ümumi milli gəlir

Ümumi milli gəlir və ya ümumi milli məhsul (ing. gross national income (GNI), gross national product (GNP)) — iqtisadi əlaqələr nəticəsində yaranan (verilən və alınan) ilkin gəlirlərin saldosu nəzərə alınmaqla, rezident-vahidlər tərəfindən əldə edilən ilkin gəlirlərin cəmidir. Ümumi milli gəlir ÜDM-dən, başqa ölkələrə verilmiş və ya başqa ölkələrdən alınmış ilkin gəlirlər nəzərə alınmaqla hesablanır (əvvəllər ümumi milli gəlir ümumi milli məhsul adlanırdı).

G

N

I

=

G

D

P

+

Money flowing from foreign countries

−

Money flowing to foreign countries

{\displaystyle \mathrm {GNI} =\mathrm {GDP} +{\text{Money flowing from foreign countries}}-{\text{Money flowing to foreign countries}}}

GNI — ÜMG

GDP — ÜDM

Money flowing from foreign countries — Xarici ölkələrdən pul axını

Money flowing to foreign countries — Xarici ölkələrə pul axını

Nominal, Atlas metodu — cari milyonlarla ABŞ dolları ilə (ilk 15)

AQP – milyonlarla beynəlxalq dollar (top 15)

Ümumi Milli Məhsul (ÜMM), ölkə vətəndaşlarının təmin etdiyi əməyin və əmlakın bir ildə istehsal etdiyi bütün mal və xidmətlərin bazar dəyəridir. Ümumi daxili məhsuldan (ÜDM), istehsalın coğrafi mövqeyinə əsasən istehsalın müəyyənləşdirilməsindən fərqli olaraq, ÜDM, əmlakın yerləşdiyi əraziyə görə paylanmış istehsalı göstərir. Əslində, gəliri mülk və yaşayış yerinə görə hesablayır, buna görə də adı daha az anlaşılmaz ümumi milli gəlirdir.

ÜMG, ÜDM-yə və rezidentlərin xarici investisiyalardan qazandıqları bütün gəlirlərə, xarici rezidentlər tərəfindən daxili iqtisadiyyatda qazandıqları gəlirlərə bərabər olan bir iqtisadi statistikadır.

GSMH texniki sənət səviyyəsinin keyfiyyətcə yaxşılaşması (məsələn, kompüterdə işləmə sürətinin artması) ilə malların kəmiyyət artımı (məsələn, istehsal olunan kompüterlərin sayı) arasında fərq qoymur və hər ikisini “iqtisadi artım” ın formaları kimi qəbul edir.

Bir ölkənin kapitalı və ya işçi qüvvəsi sərhədlərindən kənarda istifadə edildikdə və ya xarici bir firma öz ərazisində fəaliyyət göstərdikdə, ÜDM və ÜDM ümumi məhsulun fərqli göstəricilərini verə bilər. Məsələn, 2009-cu ildə ABŞ ÜMG 14.119 trilyon dollar, ÜMM isə 14.265 trilyon dollar olaraq qiymətləndirdi .

Daxili gəlir dərəcəsi

Daxili gəlir dərəcəsi (daxili gəlir rentabelliyi, daxili gəlir nisbəti ing. internal rate of return, IRR) — gələcək pul vəsaitlərinin cari dəyərini və ilkin investisiyanın dəyərini bərabərləşdirən faiz dərəcəsi, xalis cari dəyər (NPV) 0-dır. NPV bu günə diskont edilmiş pul vəsaitlərinin hərəkəti əsasında hesablanır.

== Tərifi ==

Kanadalı professor Entoni Atkinsona görə, daxili gəlir dərəcəsi investisiyadan gözlənilən faktiki gəlir dərəcəsinin dəyəridir.

CF ödəniş axını üçün, burada

C

F

t

{\displaystyle CF_{t}}

t

{\displaystyle t}

ildən sonrakı ödənişdir (

t

=

1

,

.

.

.

,

N

{\displaystyle t=1,...,N}

) və

I

C

=

−

C

F

0

{\displaystyle IC=-CF_{0}}

məbləğində ilkin investisiya, daxili gəlir dərəcəsi

I

R

R

{\displaystyle IRR}

ifadəsindən hesablanır:

N

P

V

=

−

I

C

+

∑

t

=

1

N

C

F

t

(

1

+

I

R

R

)

t

=

0

{\displaystyle NPV=-IC+\sum _{t=1}^{N}{\frac {CF_{t}}{(1+IRR)^{t}}}=0}

və ya

I

C

=

∑

t

=

1

N

C

F

t

(

1

+

I

R

R

)

t

{\displaystyle IC=\sum _{t=1}^{N}{\frac {CF_{t}}{(1+IRR)^{t}}}}

Elektron cədvəllərdə maliyyə funksiyalarına daxili gəlir dərəcəsini hesablamaq funksiyası daxildir. OpenOffice.org Calc daxili gəlir dərəcəsini hesablamaq üçün IRR funksiyasından istifadə edir. Microsoft Excel və ya OpenOffice.org Calc-də Məqsəd Axtarış seçimindən istifadə edərək IRR-ni təyin etmək mümkündür.

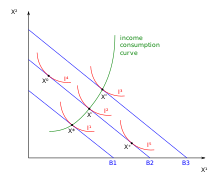

Gəlir-istehlak əyrisi

Gəlir-istehlak əyrisi — bir əmtəənin ucuzlaşması nəticəsində, real pul artır və bunun nəticəsində qalan pulun başqa bir əmtəəyə yönəldilməsidir.

İqtisadiyyatda gəlir effekti real gəlirin dəyişməsi nəticəsində istehlakın dəyişməsi kimi müəyyən edilə bilər. Bu gəlir dəyişikliyi iki mənbədən birindən yarana bilər: xarici mənbələrdən və ya pulun xərcləndiyi malın qiymətində azalma (və ya artım) ilə sərbəst buraxılan (və ya hopdurulmuş) gəlirdən. Mövcud gəlirdə əvvəlki dəyişikliyin təsiri bu məqalənin qalan hissəsində müzakirə olunan gəlir-istehlak əyrisi ilə təsvir edilir, qiymətin aşağı düşməsi ilə mövcud gəlirin azad edilməsinin təsiri isə onun müşayiətedici təsiri ilə birlikdə müzakirə edilir. Məsələn, əgər istehlakçı öz gəlirinin yarısını təkcə çörəyə xərcləyirsə, çörəyin qiymətinin əlli faiz ucuzlaşması onun istifadəsində olan pulu həmin məbləğdə xərcləyə biləcəyi qədər artıracaq, yəni eyni məbləğə daha çox çörək və ya başqa bir şey ala biləcək.

İstehlakçının üstünlükləri, pul gəlirləri və qiymətləri istehlakçının optimallaşdırılması probleminin həllində mühüm rol oynayır (büdcə məhdudiyyəti şəraitində onların faydalılığını maksimuma çatdırmaq üçün müxtəlif malların nə qədər istehlak ediləcəyini seçmək). İstehlakçı davranışının müqayisəli statikası ekzogen və ya müstəqil dəyişənlərdəki dəyişikliklərin (xüsusilə istehlakçıların qiymətləri və pul gəlirləri) endogen və ya asılı dəyişənlərin (istehlakçının mallara tələbləri) seçilmiş qiymətlərinə təsirini araşdırır. İstehlakçının gəliri sabit saxlanılan qiymətlərlə artdıqda, istehlakçının seçdiyi optimal paket, onlar üçün mövcud olan mümkün dəst dəyişdikcə dəyişir. Gəlir-istehlak əyrisi gəlir artdıqca büdcə məhdudiyyətini kənara çıxararaq qiymətlər sabit saxlanılmaqla, müxtəlif büdcə məhdudiyyətləri xətləri ilə laqeydlik əyrilərinin toxunma nöqtələrinin məcmusudur.

== İstehlakçı nəzəriyyəsi ==

Gəlir effekti alıcılıq qabiliyyətinin dəyişməsi ilə müşahidə olunan bir hadisədir.

Hər şeyi riktırlamaq

Hər şeyi riktırlamaq (ing. Total Rickall) – ABŞ elmi fantastika və qara komediya sitkomu "Rik və Morti"nin ikinci mövsümünün 4-cü, ümumilikdə isə 15-ci seriyası. Xuan Meza-Leonun rejissorluğu və Mayk Makmehenin ssenaristliyi ilə çəkilən seriya ilk öncə 16 avqust 2015-ci ildə Adult Swim vasitəsilə yayımlanmışdır.

Seriya Rikin ailənin içində yaddaşla oynaya bilən kosmik parazitin məskunlaşdığını öyrənməsi ilə başlayır. Bu kosmik parazitlər insanların yaddaşına saxta xatirələr daxil edərək onlarla birgə yaşayır və çoxalırlar. Rik evi karantinaya alıb kimin parazit, kimin əsl olduğunu müəyyənləşdirməyə çalışır.

== Məzmun ==

Smit ailəsi Cerrinin qardaşı Stiv ilə səhər yeməyi edir və Cerri elektron poçt vasitəsilə səyahət biletləri əldə etdiklərini deyir. Stiv bildirir ki, bu biletləri onlara ona burada bir il qalmasına icazə verdikləri üçün alıb. Bu zaman Rik otağa daxil olur və lazer tapançası ilə Stivin başından vurur. Bütün ailə dəhşətə düşür, lakin Stivin əsl olmadığı məlum olur.